证券线上入口配资平台 [干货]玻璃历史低产+下周能耗控制=涨停吗? 2月9日周报

发布日期:2025-02-16 22:09 点击次数:98

![证券线上入口配资平台 [干货]玻璃历史低产+下周能耗控制=涨停吗? 2月9日周报](/uploads/allimg/250216/16224F40104424.jpg)

[玻璃]证券线上入口配资平台

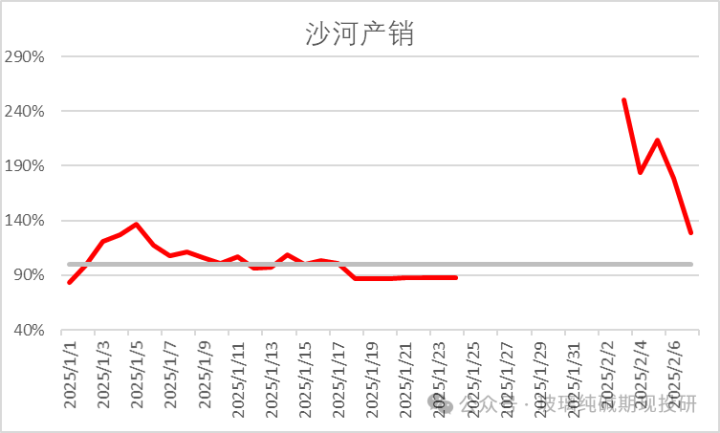

1、节后第一周,华北区域生产企业多于3日以后陆续开始发货,部分经销商适量补库,下游深加工多数尚未开工,刚需有限。

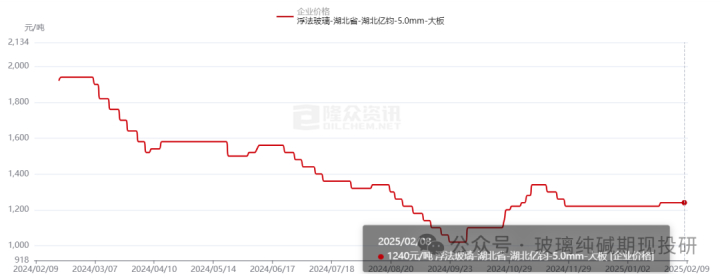

沙河市场现货价格偏弱,厂家出货整体较好。

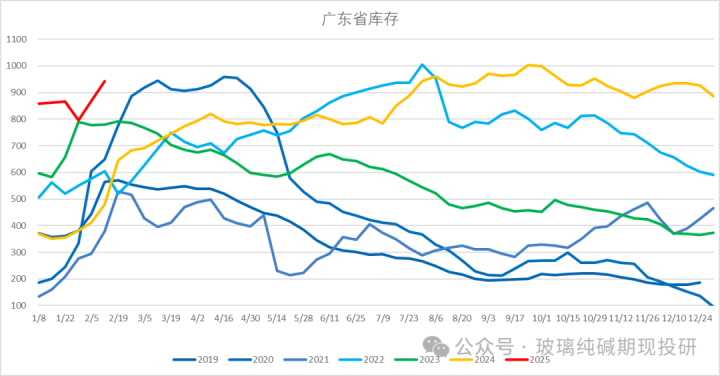

沙河企业库存低位小幅增长,表明玻璃库存即将进入累库周期。

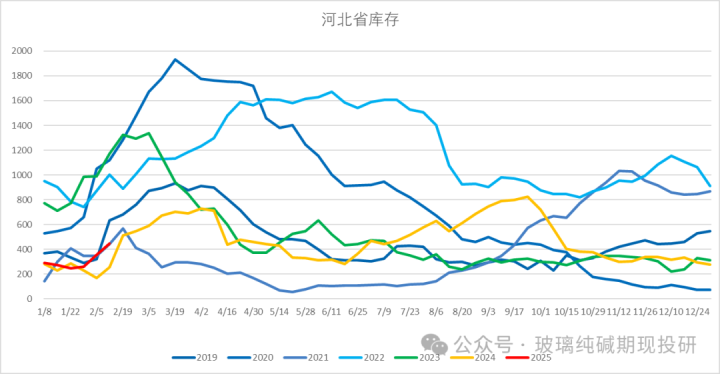

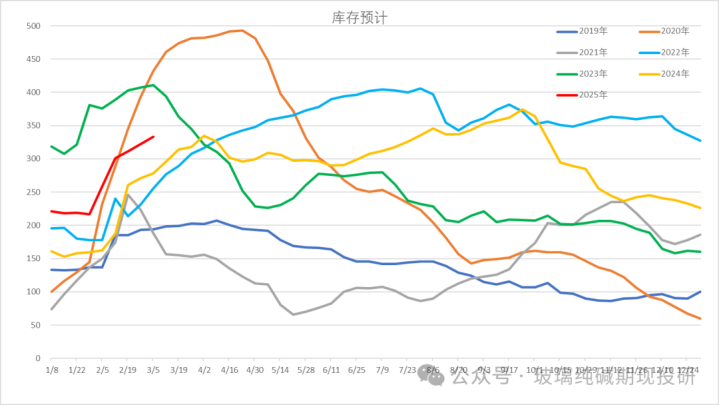

目前河北省库存处于历年低位,低供应+中游吃货下累库幅度有限。

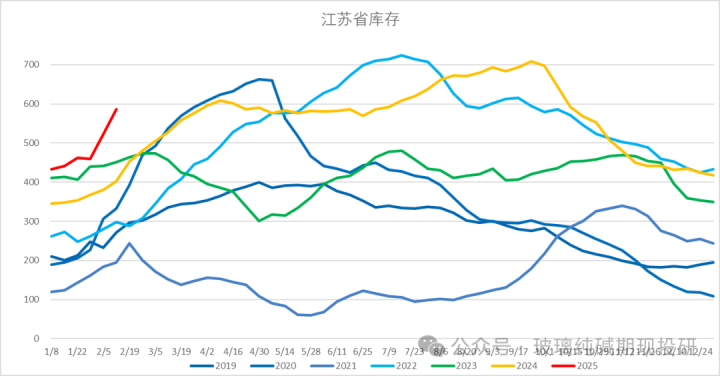

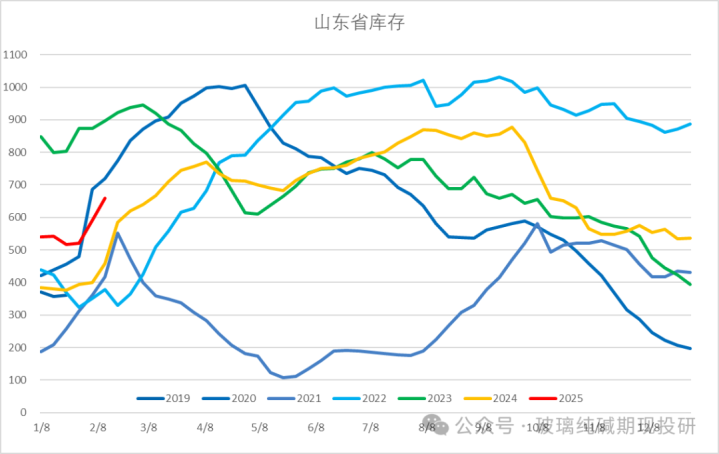

2、华东安徽、江苏主流大厂报盘走高,但因加工厂多数尚未开工,华东市场成交相对一般,产销只有7成左右,库存大幅上涨。

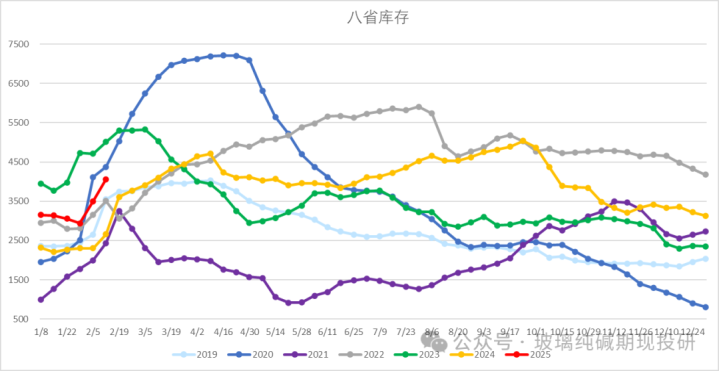

江苏和山东地区的库存远超往年,高得让人害怕,一时半会去不了。

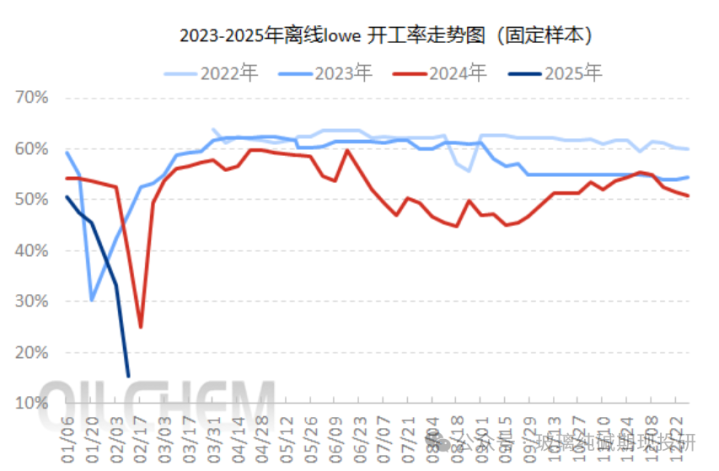

华东地区low-e玻璃市场表现平淡,受假期影响部分low-e企业装置尚未开机,部分表示开机时间或延迟至正月十五以后,价格方面多维持节前,但鲜少有成交听闻。

中国LOW-E玻璃样本企业开工率为45.12%,较上期下降17.8个百分点,节后多条产线暂未复工。

玻璃低估值往上涨凭三个驱动,一个是宏观政策引发流动性消灭低估值(类似于924行情);二是现实补库,需求好转;三是做预期行情。

首先第一点,924以后的宏观都是固本培元状态,短期指望又来一次924一样的讲话不现实。

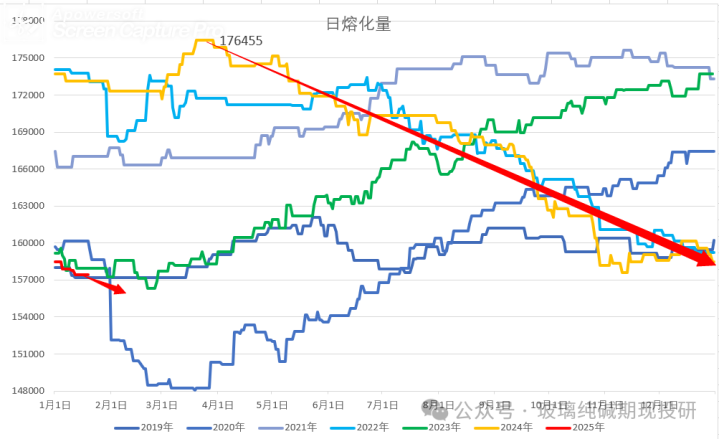

宏观还有一个是能耗双控的影响,但玻璃你看日产量就知道,高能耗成本高的早就冷修了。

去年最高的时候有17.64万吨,现在只有15.62万吨的日产,直接减量2万吨。所以现在再提控制能耗对玻璃的影响有限。

第二个是现实补库,需求好转。

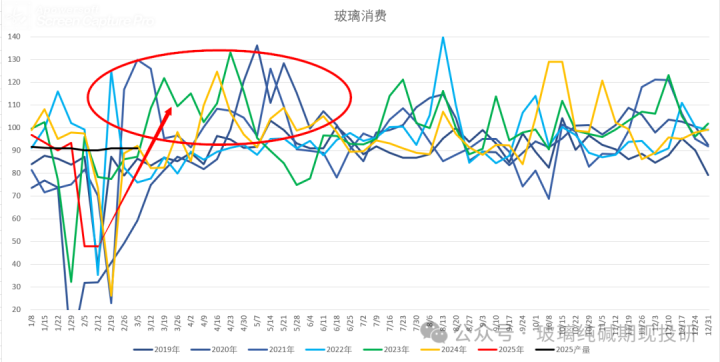

诚然年前下游深加工冬储货源不多,库存3成这样,现阶段往上有6成左右的补货空间。

但一般来讲,玻璃都是3月份开始补库的,所以时间没到。

如果左侧买估值等补货驱动,在整个2月份可能会被套得很难受,玻璃补货启动随便反弹100点都是很轻松的,硬抗最后死是死不了。。。就是持仓体验=0。

第三个是做预期行情。

非要说玻璃有什么预期的话,除了老生常谈的保交楼(23年末交易充分),就是三大工程(23年末提起,然后黑色+玻璃跌了一年)

24年以前黑色系+玻璃纯碱都是在淡季做预期上涨,旺季兑现下跌,现在是无论咋喊都没用。

我个人角度来看,目前玻璃的三个上涨驱动都没到位,没有很明确的买入理由。更要命的是明明产销还不错,厂家却在跌价,导致出现越买越便宜的情况。

说明需求还没启动,反映到盘面上就是没有上行的驱动,一拉马上期现套就砸盘。

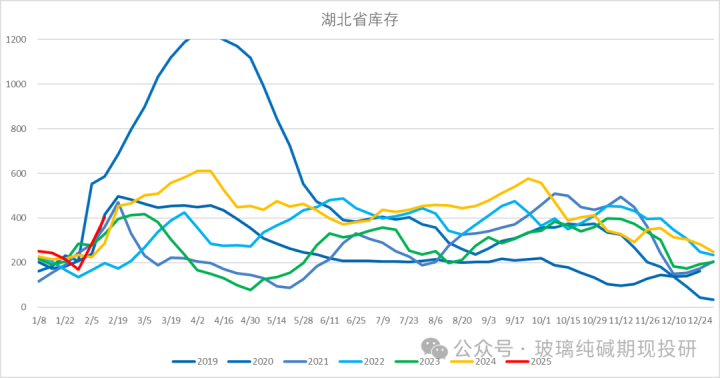

3、华中市场本周淡稳运行,周内正逢春节假期,场内交投清淡,下游加工厂多处于放假状态,原片企业库存涨幅明显,价格波动不大。

之前是看沙河算基差,去年开始基差锚在湖北更合适一些。

湖北库处于往年正常水平,看十五以后的去化程度。

4、华南地区的库存也是比较高的,看往年有一个很明显的特点,就是和螺纹钢一样,春节累库然后去库一年。

总的来看目前玻璃下游还没启动,库存整体处于一般水平,但是地区分化明显:华东、华南的压力较大。

因为供应处在历史低位,所以后续累库幅度不多,想做多就看空头能往下压多少升水,尤其是1300这种关口,盘面压不下去+时间上走到下游开工的窗口期,那空头就会自己走。

目前玻璃的空头非常集中,而且面对的是[低供应+低利润+下游低库存+时间上季节性补货]的环境,赔率不是很高。

供应端,本周玻璃日产在15.62万吨,折合周度产量在90万吨。玻璃潜在的复产也有5000吨,不过要玻璃现货涨到1350以上(恢复利润)才可能会引发集中复产。

从往年的季节性上看,需求回到90万吨带动去库只是时间问题。

现在玻璃的问题是:要压到什么程度才能将累库幅度全部计价。

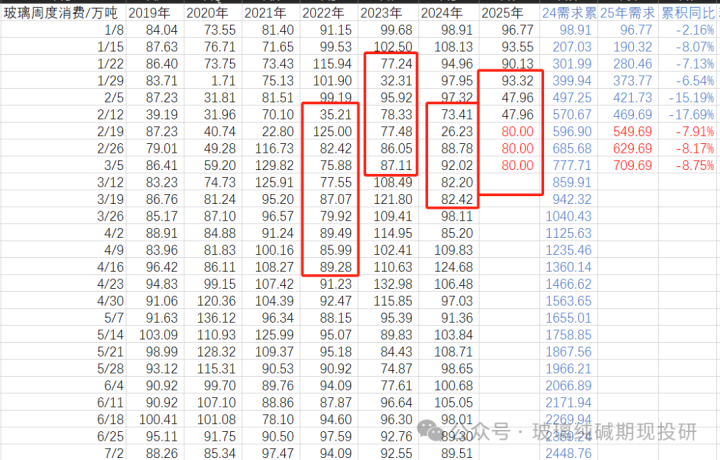

现在的产量是90万吨,从近4年来的历史数据看,90万吨以下的需求会持续6周左右,放假期间的平均需求也就80(±5)左右,今年的需求对比去年-8.75%以上。

可以做个情景假设,3月份之前的需求平均在80万吨,那到3月初玻璃的库存将会到330万吨附近。

届时玻璃累库幅度会放缓,现货和盘面再降一波就会慢慢地对累库不敏感。

节奏上看,盘面低估值率先企稳整理,等三月份会议预期+补库需求出一波反弹的概率较大。在低供应+边际去库的条件下,顶着升水往上拉涨是可以的。

结论:本文点赞超过35,明日更新纯碱产业链库存解读!

从玻璃现阶段的产业链整体的库存来看,上游厂库同期处于中等偏高水平。

做的逻辑就是季节性补库带动的供需错配,虽说后面需求市场上都给同比减量,但是减量的幅度都说不清,而低供应又是大家都能看到的,一旦现货不跟累库调降,那05玻璃往上走“供需错配”逻辑是完全没问题的,这在10月中旬的01玻璃上面就已经见识过了,先顶着升水往上,之后需求不及预期,再反手下来。

还有一个原因是做空的席位比较拥挤,年后去库会阶段性的配合去库挤一下仓。

(重要提示:以上内容仅供交流证券线上入口配资平台,不构成投资建议)